服务热线:13988889999

站内公告:

2023-08-27 10:00:26 点击量:

尽管2021年全球受疫情影响,经济仍处于缓慢复苏中,但全年我国整车出口197.54万辆,出口金额343.56亿美元。其中,新能源汽车出口42.60万辆,同比增长291.4%。新能源汽车出口中,纯电动乘用车占总量的83.6%[1]。2022年上半年,我国新能源汽车出口增长势头依旧强劲,新能源乘用车出口36.22万台,同比增长113%。其中,出口西欧市场占比34%;出口东南亚市场占比16%[2]。

相较于起步早、标准高、体系成熟的欧洲新能源汽车市场而言,东南亚市场因其巨大的发展潜力近年来逐渐成为新能源汽车的热土。出于国内产业升级和能源消费结构转型等需求,东南亚各国政府纷纷出台针对新能源产业的扶持政策,并出资支持相关基础设施的建设和投放。中国-东盟自由贸易区的建设和《区域全面经济伙伴关系协定》(RCEP)的生效,也极大地推动了中国新能源汽车产业走到东南亚。

根据东盟汽车联合会(ASEAN?Automotive?Federation)统计数据[3],2021年全年泰国、马来西亚、印度尼西亚、菲律宾和越南乘用车和商用车的总生产和销售量分别约为354万辆和272万辆。东南亚地区汽车产业自在疫情中受到冲击后,首次恢复增长,其中新能源汽车市场的蓬勃发展趋势不容忽视。

近年来,随着东南亚各国鼓励政策的发布,新能源汽车渗透率逐步上升。以泰国为例,2021年泰国共售出3994辆电动汽车,环比增长278%,占当年泰国汽车总销量的0.53%。泰国开泰研究中心预计,2022年泰国电动汽车销量将超过1万辆。[4]泰国、马来西亚和印度尼西亚是东南亚三大汽车国家,三者总产量占东盟(文莱、老挝和柬埔寨未计入内)总产值超过70%。

早在2005年前后,中国新能源车企就开始谋划布局东南亚市场。起初,各大车企主要考虑以全散件进口(CKD)方式将新能源汽车出口到东南亚,或计划采取合资方式与合作方共同投资东南亚。在经历过一段时期的探索和积累后,中国新能源汽车对东南亚市场的投资和开拓已逐渐形成规模。

泰国、马来西亚和印度尼西亚已经成为了我国新能源汽车出海东南亚的首选目的地。因此,本篇我们将逐一解析中国新能源车企对上述三个国家的投资过程中值得密切关注的事项。

泰国《外商经营法》附件的三项清单罗列了禁止或限制外资在泰国从事的活动。清单1(“外资禁止清单1”)为出于特殊原因,禁止外商投资经营的业务,如报业、广播业和电视业,水稻种植业、果菜种植以及园林业,畜牧业,林业、原始森林木材加工业,泰国领海或经济特区内的捕鱼业,泰国药材炮制,涉及泰国古董或具有历史价值之文物的经营和拍卖,佛像、钵盂制作或铸造,土地交易等。清单2和清单3为限制外商投资经营的业务,清单2(“外资限制清单2”)包括涉及国家安全稳定或对艺术文化风俗习惯、民间手工业、自然资源、生态环境造成不良影响的具体投资业务,清单3(“外资限制清单3”)包括泰国本国人相对外国人尚不具备竞争能力的具体投资业务。

根据《外商经营法》,按照泰国法律设立的,由外国投资者持有其半数或半数以上已发行股份的公司被视为外国公司。

外资禁止

外资禁止清单1所列活动不对外国公司开放。

外资限制

对于想要从事外资限制清单2和外资限制清单3所列活动的外国公司而言,必须获得外商经营许可证(Foreign Business Licence)。外商经营许可证经商务部部长许可并经内阁(针对清单2所列的活动)或商务部外商委员会(针对外资限制清单3所列的活动)批准后颁发。或者,在符合以下条件之一时,外国公司可被豁免申请外商经营许可证,只需申请外商营业执照(Foreign Business Certificate),由于申请外商营业执照属于通知程序而非批准程序,因此相较外商经营许可证更容易取得:

1)符合泰国签署的国际条约的保护条件,例如美国与泰国签署的《友好与经济关系条约》中有关美国投资者控制多数股份和董事的要求;或

2)根据《投资促进法》(佛教纪元2520年(公元1977年))及其修正案,获得泰国投资委员会批准的投资促进权益;或

3)项目位于工业园区,并从泰国工业区管理局处获得运营许可证。

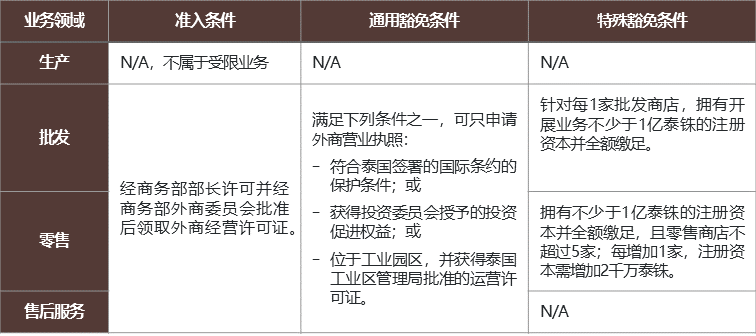

泰国新能源汽车生产、销售和售后服务的外资准入规定的概览见下表:

制造业务,包括新能源汽车的制造并不在《外商经营法》规定的外资禁止或外资限制清单内,因此,不需要申请《外商经营法》规定的外商经营许可证或外商营业执照。并且,销售本公司所生产的产品也属于制造业务的延伸。

但是,如果公司生产的产品是按照客户的指令、要求和指示进行的,例如采用OEM(Original Equipment Manufacturer)模式,则该服务活动将被视为属于外资限制清单3项下的“第(21)项-其他服务业务”,无论该产品是在泰国境内销售,还是从泰国出口到国外销售,公司都需要获得外商经营许可证。

新能源汽车的批发和零售活动属于外资限制清单3所列,泰国国民尚无法与外国人竞争的业务。因此,上述业务的外资经营者必须事先申请外商经营许可证,除非该经营者(以有限公司形式注册)拥有开展每项活动不少于1亿泰铢的注册资本并全额缴足,且运营不超过5家零售商店或1家批发商店。

如果外资经营者计划增加其门店的数量,则每增加1家零售商店,其注册资本须额外增加2000万泰铢;每增加1家批发商店,其注册资本须额外增加1亿泰铢。

为新能源汽车提供检测、维修、保养等售后服务,均被视为属于外资限制清单3第(21)项的“其他服务”。无论外资经营者是否向客户收取服务费用,都应当取得外商经营许可证。

根据泰国工业部公告第5704号(B.E.2563号(2020))《关于M类和N类车辆电力传动系统特定要求的行业标准的规定》,新能源汽车被规定为皇家法令要求符合特定标准的产品,因此,拟在泰国生产或销售新能源汽车的投资者,需根据《工业产品标准法》的规定,事先向泰国工业标准协会(Thai Industrial Standard Institute)申请型式认证和生产工业产品的许可证。

除型式认证之外,为生产新能源汽车,投资者视具体情况还可能需要申请制造业有害健康业务许可证和工厂许可证,并向道路交通部办理车辆登记。

如果生产的新能源汽车搭载无线电通信设备,例如雷达产品或无线电导航设备,则投资者需申请无线电通信设备生产许可证,如果其将生产无线电通信设备;或无线电通信设备引进许可证,如果其将从国外进口无线电通信设备安装到新能源汽车;或无线电通信设备使用许可证,如果其将从泰国其他制造商处购买无线电通信设备然后安装到新能源汽车中。

泰国投资促进委员会(Board of Investment, BOI)为各种类型电动车辆的供应方提供最高8年的免企业所得税优惠,针对部分项目,8年免税期后可以再享受最高3年的企业所得税减半优惠。此外,对于进口机械设备和原材料在一定年限内免征关税。可享受泰国投资促进委员会提供的投资促进权益的业务活动包括:

生产BEV/PHEV/HEV[12]及BEV平台

生产纯电动公交车和货车及其平台

生产纯电动摩托车、三轮车、自行车、船

电动汽车充电服务站项目

生产电动汽车17项关键零部件

生产其他汽车和电气零部件

为配套泰国国家电子汽车政策委员会(National Electric Vehicle Policy Committee)发布的向零排放转型的计划,泰国财政部对于购买新能源汽车的消费者实施现金补贴。以纯电动乘用车为例,对于建议零售价≤200万泰铢,电池容量≥10kWh且<3010kWh的车型,每辆新车补贴金额为7万泰铢;对于建议零售价≤200万泰铢,电池容量≥30kWh的车型,每辆新车补贴金额为15万泰铢。

马来西亚实行开放的市场经济,大部分经济领域对外国资本参与全面开放,外国投资者可以持有 100% 股权。外国投资者被禁止参与的业务主要包括:批发和零售(仅部分业态)、教育、健康、专业服务、农林渔业和狩猎等;外国投资者的投资受到限制的业务主要包括:石油、电信、保险 、银行、电力、建筑、批发和零售(仅部分业态)、会计和审计服务、税务服务、广告业等。

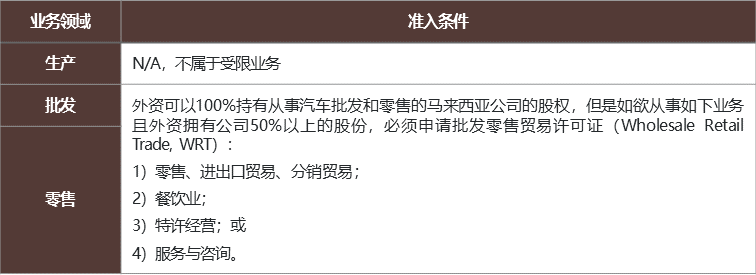

马来西亚新能源汽车生产和销售的外资准入规定的概览见下表:

为配合2003年5月马来西亚政府推出的新经济配套政策,吸引更多的外商到马来西亚投资,马来西亚政府对原有的外资股权限制政策进行了修订。根据修订后的法令,自2003年6月起,对新的制造业项目进行投资以及对现有制造业务进行扩展/或对多元化项目进行投资的外国投资者可以持有100%股权,因此外国投资者从事新能源汽车制造业务不受股权比例限制。

汽车的批发和零售不属于马来西亚政府禁止或限制外商参与的行业,因此,外国投资者可以100%持有从事汽车批发和零售的马来西亚公司的股权。但是非马来西亚籍的投资者,如欲从事以下四类业务中的任何一种,且拥有公司50%以上的股份,必须申请批发零售贸易许可证(Wholesale Retail Trade, WRT)。

零售、进出口贸易、分销贸易;

餐饮业;

特许经营;

服务与咨询。

根据《1987道路运输法》、《道路运输规则》及其下属条令的有关规定,首次进入马来西亚市场的车型需经过国家型式批准委员会执行的车辆型式认证(Vehicle Type Approval)才能上牌注册。马来西亚为联合国世界车辆法规协调组织(WP29)成员,适用联合国UN ECE汽车技术法规,与国际通行的车辆型式批准制度接轨。因此,马来西亚对于车辆产品的分类与UN ECE法规和欧盟的整车型式批准框架技术指令2007/46/EC的划分和定义保持一致。

马来西亚《1975年工业协调法》(ICA)规定,凡从事制造业的公司,其股东资金为250万令吉及以上,或其全职受薪雇员为75名或更多者,均须向国际贸易及工业部(Ministry of International Trade and Industry)下辖的马来西亚投资发展局(Malaysian Investment Development Authority)申请工业执照。

《1975年工业协调法》对以下词汇给出了定义:

“制造业活动”是指以使用、销售、运输、交送或处置为目的,而对任何物品或材料进行制作、改变、混合、装饰、润饰或以其他方式处理或改装的活动,这包括零件的组装及船舶的修理,但不包括一般与零售或批发业相关的活动。

“股东资金”是指公司的实缴资本,储备金以及损益分配余额的总和:

1)实收资本应指与优先股和普通股相关的资金,但不包括因固定资产重估所产生的资本公积而发行的红股数额;

2)储备金是指除因固定资产重估而产生的任何资本储备金和资产折旧、更新或替换以及资产减值的准备金以外的储备金。

“全职受薪雇员”是指在公司内一年12个月,每个月至少20天、每天正常工作至少6小时,并领取薪金的所有人员。这包括由公司支付薪金及受公司控制的外勤销售、工程、维护和维修人员;也包括注册公司的董事,但不包括只因出席董事会议而领取酬劳者。并且,该定义涵盖定期领取薪金或津贴以及缴纳雇员公积金或其他退休金的家庭工作成员。

马来西亚政府颁布的针对电动汽车的税收优惠政策适用于电动汽车的整车进口、本地组装和个体车主,但仅有全电动汽车被纳入优惠政策范围。上述税收优惠政策自2022年1月1日起生效。

整车进口:在2023年底前,进口(CBU)电动汽车享有进口税的豁免。2022年6月30日前,进口乘用车仅享有50%的销售和服务税减免。

本地组装:在2025年底之前,本地组装享有进口关税豁免,以及销售和服务税全豁免。

印度尼西亚外商投资方面的主要监管法律包括《投资法》、《创造就业综合法》以及PR 44/2016、PR 10/2021和PR 49/2021等一系列总统法令。印度尼西亚政府于2021年2月2日颁布的《投资与业务领域总统令》(PR 10/2021)将此前以负面清单管理为主要模式的外商投资准入制度修改为以正面投资清单为主,进一步开放外国投资。2021年5月25日颁布的第49号总统法令(PR 49/2021)则进一步明确了PR 10/2021有关行业的投资限制性要求。

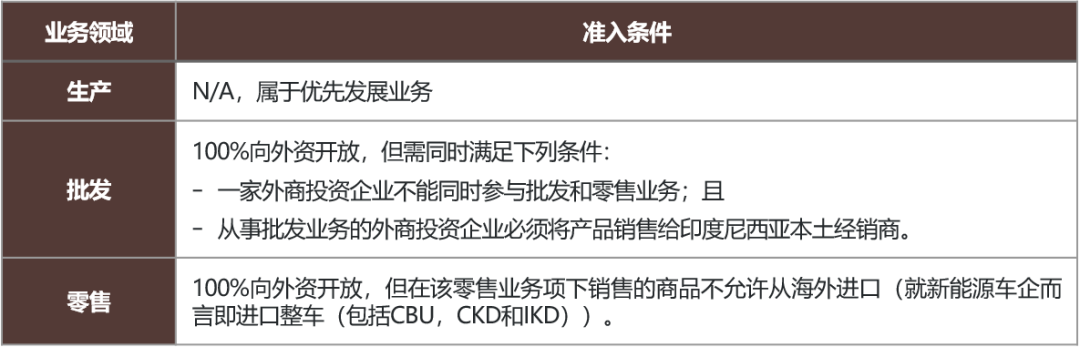

印度尼西亚新能源汽车生产和销售的外资准入规定的概览见下表:

汽车制造属于PR 10/2021所规定的“优先发展行业”,该业务不仅全面向外国投资者开放,即外国投资者可以持业务主体多数股份或全部股份,并且可享受多项税收减免优惠。汽车制造业务对应的印度尼西亚商业领域的标准分类(KBLI)编码包括29100、29101A、29101B等。

首先,外商投资企业从事汽车的批发业务不属于PR 44/2016和PR 10/2021规定的, “关于禁止投资的业务领域和限制投资的业务领域清单”中。整车及零部件批发业务100%对外商投资企业开放,但一家外商投资企业不能同时参与批发和零售业务,并且,从事批发业务的外商投资企业必须将产品销售给印度尼西亚本土经销商,由其销售给最终用户。

其次,汽车、摩托车、商用车零售业务(对应KBLI编码为45103,45104,45403和45404)对外商投资开放,但外商投资企业在该零售业务项下销售的商品不允许从海外进口,包括以CBU,CKD和IKD[13]形式进口等。

印度尼西亚对于汽车的整车产品建立了以认证检验为主的市场准入管理体制。按照有关道路交通和运输的22/2009号法律规定,每一进口到印度尼西亚或在印度尼西亚生产、组装或改动(特指对车辆的尺寸、发动机和有效荷载等方面做的改动)的车辆必须进行认证检验/试验。印度尼西亚与马来西亚同为WP29成员国,目前有13项UN ECE法规适用于印度尼西亚的车辆型式认证。

2019年8月12日,印度尼西亚政府颁布的关于加快道路运输纯电电动车计划的第55号总统条例(PR 55/2019)建立了新能源汽车的监管框架。根据PR 55/2019,被认可的电动车制造商有2类:

电动车制造公司(电动车行业);和

电动车零部件制造公司(电动车零部件行业)。

电动车行业和电动车部件行业只能由根据印度尼西亚法律设立和经营的公司运营,且公司需取得组装和生产电动车的制造业务许可证(IUI)。

如前文所述,生产汽车属于印度尼西亚政府定义的“优先发展行业”。根据印度尼西亚的税收政策,运营优先发展行业领域的合格项目,且投资额不低于5000亿印尼盾的纳税人可获得100%的企业所得税减免,减免期最短为5年,最长为20年,具体取决于投资的金额,随后2年可再获得50%的企业所得税减免。对于投资额在1000亿至5000亿印尼盾之间的项目,可在开始商业生产后的5年内获得50%企业所得税的减免,并在随后2年内获得25%企业所得税的减免。免税期从开始生产的年份算起。

PR55/2019规定,在CKD或IKD模式下,进口电动车和进口电动车的主要部件,在一定数量和一定时间内免征关税,并且相关实体和个人可以享受下列税收优惠:

减免对汽车征收的奢侈品销售税(PPnBM);

减免地区或中央政府征收的税款,包括减免机动车税和机动车所有权转让税;

免除电动车投资的机器、资本货物和设备进口的关税;

对充电站设备生产企业的税收鼓励;

通过整合和强化新能源汽车区域供应链条,在汽车产业绿色转型方面,中国和东南亚将实现长期合作共赢。中国新能源车企在投身境外投资的浪潮前需事先对投资目的地的法律环境进行深入调研。除本篇所涉内容外,境外投资规划和落地阶段需要关注的重点事项还包括公司治理结构、土地购买、外籍人员雇佣、知识产权保护等,但受限于本文的篇幅和主旨,我们无法在此逐项进行讨论,敬请期待我们后续将发表的新能源汽车投资系列文章。

Copyright © 2012-2018 首页-杏福娱乐-杏福商务站

地址:海南省海口市玉沙路58号电话:0898-88889999手机:13988889999

ICP备案编号:琼ICP备88889999号

微信扫一扫